**两基金分离定理(Two-fund theorem)**是华维老师课上讲的一个重点概念,下面来重点介绍一下。

一、两个过程

基金分离定理包含的是两个过程,而非投资两种基金。这两个过程分别是投资决策和金融决策:

投资决策(investment decision)过程

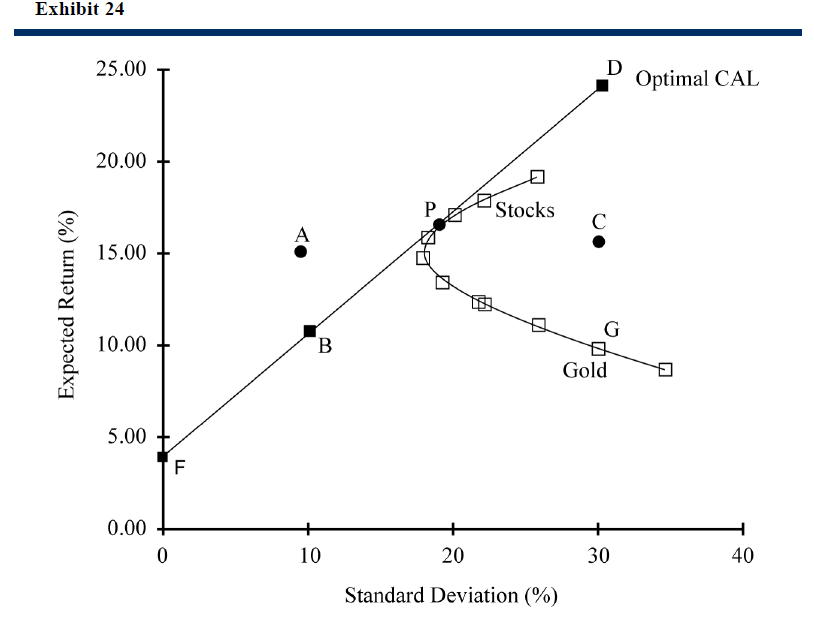

首先我们需要注意夏普比率(sharp ratio)的定义: $$ S_{p}=\frac{\bar{r}_{p}-\bar{r}_{f}}{\sigma_{p}} $$ 指的是每单位风险$\sigma_{p}$,所对应的额外报酬率($\bar{r}_{p}-\bar{r}_{f}$)的多少,简单来说,夏普比率越高越好。第一个决策过程:投资决策指的就是最大化夏普比率的风险资产组合的一个过程

如果用图形来解释的话,就是CAL曲线(资产配置线)与有效边界的切点,图中为P点。

金融决策(financial decision)过程

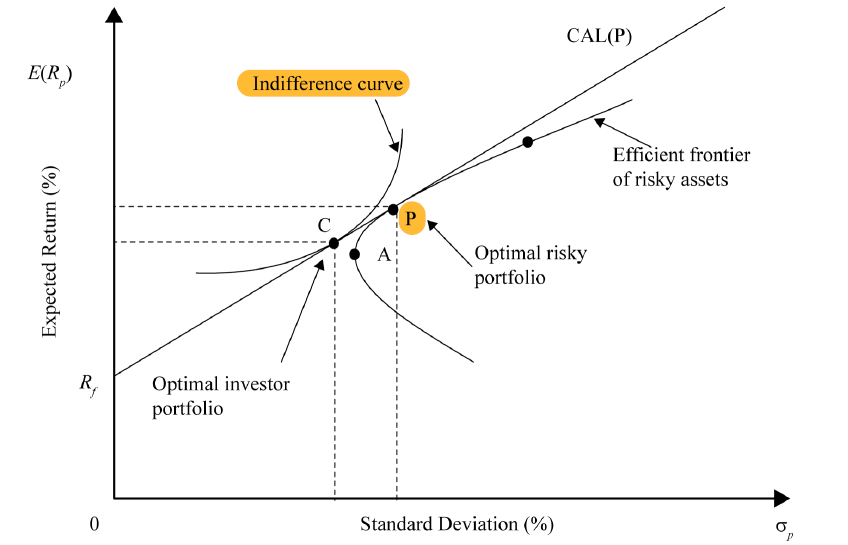

那么再来看金融决策的过程, 然后,决定最佳风险投资组合和无风险资产的组合,具体取决于她的态度。 在下图中,添加了一条无差异曲线,表示某个投资者的风险抵抗能力。对于这个投资者而言,最优投资点是C。 如果这条无差异曲线向左下角滑动,那么说明一位更惧怕风险的投资者进行了金融决策。

二、这个定理也有三个前提。

**什么是同质化?**

- 投资人是理性的(rational)

- 是风险规避者 (risk averse)

- 同质化

简单地说,同质化就是投资人都比较聪明,去选择有效边界内的点,且兴趣大多类似。