解读Eviews回归结果(下)终于出现了,这次的讲解更贴近于考试使用。

如果你还没有读过上集,可以先观看计量经济学:解读Eviews回归结果(上)

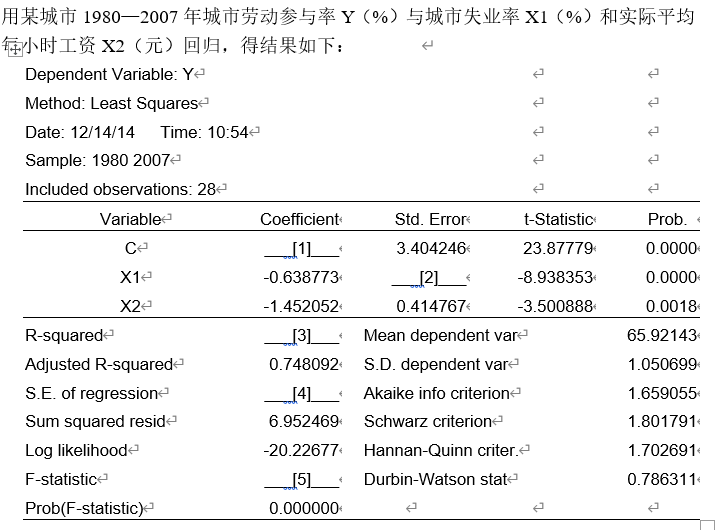

先来看这个表

尝试计算空白值

建议先手动算一下空白值,答案如下。

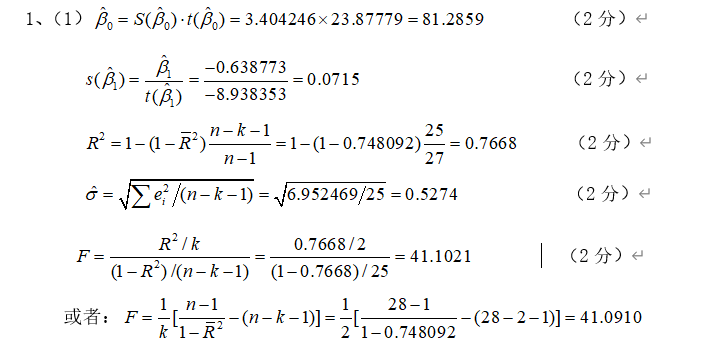

解答中的一些细节

- 表格中的上半部分的解答很简单,下半部分由$\bar{R^2}$,$n$,$k$,才得以算出。

-

其中这里的$n$就是样本容量(28),$k$是解释变量个数(其他地方和课本不一样,庞浩课本上默认把y也带进去了,所以第三行的公式你也可以写成:

$$R^{2}=1-\left(1-\bar{R}^{2}\right) \frac{n-k}{n-1},k=3$$

-

解答第四行:

$$\hat{\sigma}=\sqrt{\sum e_{i}^{2} /(n-k-1)}$$

这里有两个地方值得注意,首先$S.E \space of \space regression$n是标准差,是要开方的,很容易忘记开方。其次在一元回归中:

$$\hat{\sigma}=\sqrt{\frac{\sum e_{i}^{2}} {n-2}}$$

-

在这里却变成了

$$\hat{\sigma}=\sqrt{\frac{\sum e_{i}^{2}} {n-k-1}}$$

但是如果题目没有给$\bar{R^2}$,那么应该如何算R^2呢?

- 我们可以利用如下的公式计算。

- 再利用

来计算$R^2$

值得注意的是:

现在,你可以尝试用这种方法重新计算一下本题,还挺方便的。

- 有时候算出来会有误差,因为题目数字小数位数太少,给的不够精确。

- 题目小数点够多(比如本题),或者数字足够大,就可以放心用。

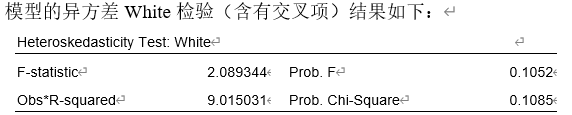

再来看这个表

这是一个white检验,用来检验是否存在异方差,我们可以观察Obs R-squared 的显著情况来观察是否有异方差。

- p-value>0.1,显然不显著

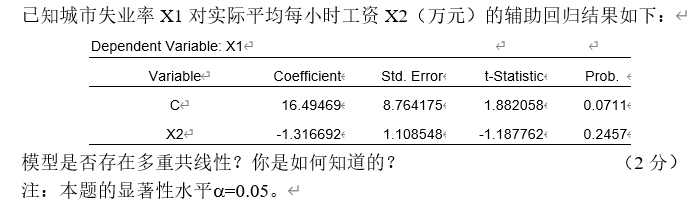

再再来看这个表

所谓多重共线性,就是模型中含有的变量高度相关,事实上加进去跟没加一样(因为另一个变量足够解释模型了)。

所以我们新做一个模型,用$x_{1}$做因变量,$x_{2}$做自变量,看这个回归啊显著,显著了,就说明高度线性相关,有多重共线性。

那么很明显,$x_{2}$的 $p-value$不高,所以无多重共线性