解读一下eviews里面回归结果的意义与关系,分上下两集。

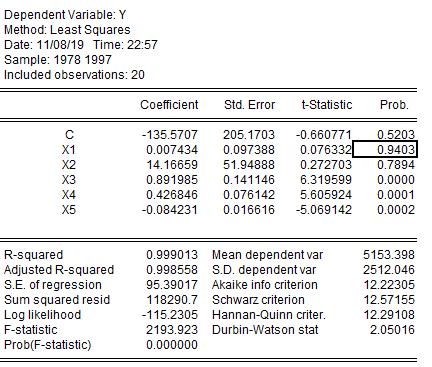

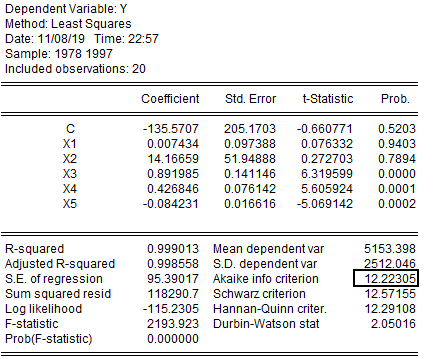

$p$值

- 从图中可以看到,P=0.9403,过大,一般p<0.1为宜。

- 当$p<0.1$时,选择拒绝原假设(原假设:$x_{1}$的系数为0),从而认为系数显著的不为0.

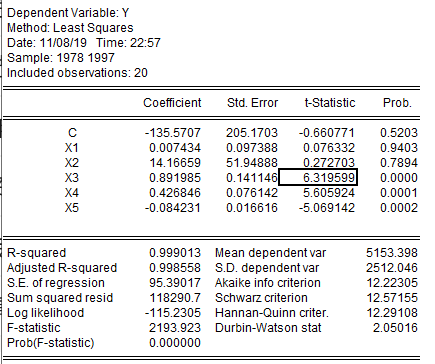

$t$值

- $t$值和$p$值相互照应,你可以看到t值大的,p值对应的小,一般来说$|t|$>2,就基本上很显著了。你可以在图中看到,T值为6.319时,P值为0.000。

- **请注意:事实上,此时p值并不为0**,只是显示为0,在写论文时,应该写p<0.01)

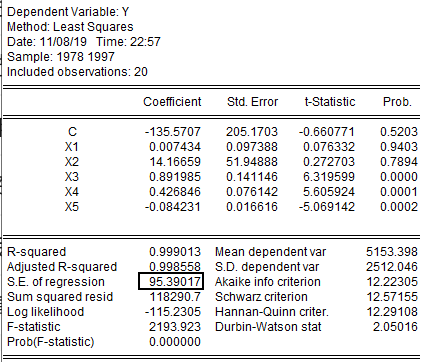

S.E of regression(回归方程的标准差)

(之前写错了,现已更正)

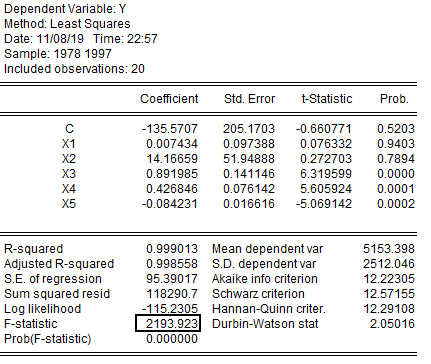

$F$统计量

- $F$统计量衡量的是整个模型,不用算你也知道这个模型很显著。

- 但是你需要注意,由于拟合程度很高(0.99),且参数中有不显著的量(X1,X2),你需要考虑多重共线性的问题。这是十分重要的

AIC(赤池信息准则)

看到这个准则我是不寒而栗的,因为我想到了赤池美里。**准则:AIC越小越好**

AIC的计算来自于信息熵。

- 这个12.22没有任何意义,只有和其他模型比一比才知道,

- 如果对于同一组数据,其他条件都一样,做两种回归,一种AIC=12,一种AIC=15,则应该选择AIC=12的模型

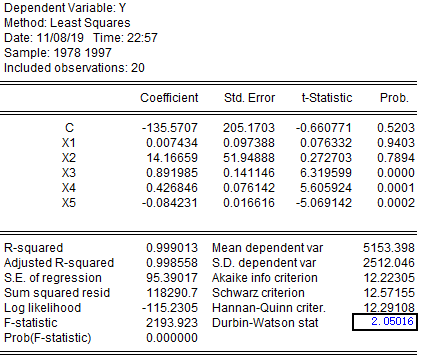

DW值

DW是判断自相关性的:其中有:$DW=2(1-P)$

- 当值越趋近于4,则越具有负自相关的可能

- 当值越趋近于2,则无自相关(仅检验了一阶)

- 当值越趋近于0,则越具有正自相关的可能

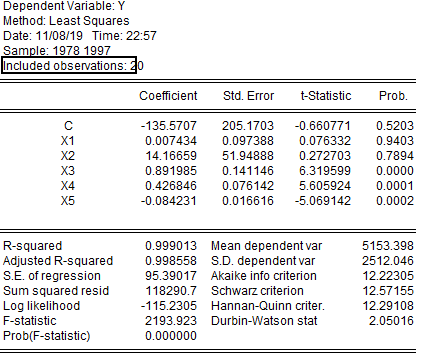

7.观测值

尽管很不起眼,但观测值是20个,如果要做检验的话,我们需要样本容量。